2022年资产评估师每日一练《资产评估实务(一)》6月25日专为备考2022年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、评估对象为非上市普通股,每股面值1元,共计10万股。在评估基准日之前,每年的收益率一直保持在18%左右,预计在评估基准日以后该股票的各年收益率都保持在15%左右,假设银行贴现率为4%,无风险报酬率为3%,风险报酬率为7%,则该股票的评估值为()万元。

- A:150000

- B:180000

- C:163636.36

- D:136363.64

答 案:A

解 析:本题属于固定红利型的非上市交易股票评估。评估值=100000×15%/(3%+7%)=150000万元。

2、如果某房地产的售价为5000万元,其中建筑物价格3000万元,地价2000万元,该房地产的年客观收益为450万元,建筑物的资本化率为10%,那么土地的资本化率最接近于()。

- A:9%

- B:12.5%

- C:7.5%

- D:5%

答 案:C

解 析:解析:本题考核点为收益法下有关资本化率计算。房地产收益=建筑物价格×资本化率+地价×资本化率(土地),450=3000×10%+2000×资本化率,资本化率=7.5%。

3、采用重置成本法评估房地分估模式下建(构)筑物的价值,下列关于利息、利润、前期费用及其他费用确定的说法正确的是()。

- A:自用的生产型建(构)筑物需要计算利润

- B:利息根据本项目合理的建设工期,按照评估基准日相应期限的贷款利率以建安工程造价为基数确定

- C:筹建费、可行性研究费、规划费、设计费、地质勘察费属于前期费用

- D:前期费用及其他费用都是按照工程费的一定比例收取的

答 案:C

解 析:通常情况下,自用的生产型建(构)筑物是不计算利润的。利息根据本项目合理的建设工期,按照评估基准日相应期限的贷款利率以建安工程造价与前期及其他费用之和为基数确定。前期费用及其他费用有的是按照工程费的一定比例收取的,有的是按照建筑面积收取的。

4、对某一大型矿进行评估,对该探矿权采用折现现金流量系数法计算,得净现金流量现值180000万元。分析矿产开发地质风险系数为0.4,则该探矿权的价值为()万元。

- A:108000

- B:100000

- C:110000

- D:72000

答 案:A

解 析:P=Pn(1-R)=180000×(1-0.4)=108000(万元)

多选题

1、影响建(构)筑物价格的区位因素包括()。

- A:地理位置

- B:环境景观

- C:土地剩余使用年限

- D:交通通达程度

- E:公共共用配套设施

答 案:ABDE

解 析:C选项属于影响建(构)筑物价格的权益因素。

2、机器设备评估常见的业务类型有()。

- A:出售

- B:抵债

- C:保险

- D:出资

- E:更换设备

答 案:ABCD

解 析:因出资、抵押、出售、抵债、保险、涉讼、涉税等目的需要单独委托评估机器设备,也是机器设备评估常见的业务类型。这类业务中机器设备的评估目的就是为受托的具体经济行为服务。以机器设备转让评估业务为例,评估目的就是转让。

3、下列关于对缺乏控制权的股权的评估,说法不正确的有()。

- A:对已停业或拟清算的长期股权投资企业仅能采用资产基础法评估

- B:对于缺乏控制权的股权无法单独评估时,可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

- C:设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估。

- D:收益法中的股利折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合

- E:被投资企业属重资产类且近期盈利不佳,通常可对资产负债表做分析,估算固定资产及无形资产可能产生的增减值

答 案:CD

解 析:注意关于各种方法表述的一一对应。(1)设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。(2)采用收益法中的现金流量折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合。

4、以下关于畜禽资产说法错误的有()。

- A:畜禽资产是生物资产中交易最活跃的资产

- B:在公开市场上不能够找到可比的资产及其交易活动

- C:肉畜、肉禽市场属于生产性生物资产市场

- D:不存在活跃市场的市价

- E:所有动物资产都具有活跃的交易市场

答 案:BCDE

解 析:本题考查畜禽资产评估的特点;畜禽资产不但存在活跃的市场定价,而且在公开市场上能够找到可比的资产及其交易活动;畜禽资产只是动物资产中的一部分,并不是所有的动物资产都具有活跃的交易市场;肉畜、肉禽市场属于消耗性生物资产市场。

主观题

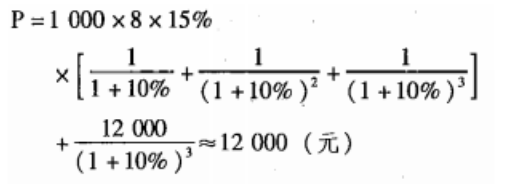

1、甲企业持有乙企业发行的优先股1000股,每股面值8元,股息率为15%。当前的国库券市场利率为8%,乙企业的风险报酬率为2%。甲企业打算3年后将这些 优先股出售,预计出售价格为12000元,出售时市场利率将与评估时相当。试评估该批优先股的价值。

答 案:12000(元)

解 析:三年中的折现率=无风险利率+风险利率=8%+2%=10%,三年后出售时的市场利率=8%+2%=10%。优先股的评估值:

2、对某一银矿探矿权进行评估,该探矿权勘查程度较低、地质信息较少,预测勘查区内矿石量300万吨,Ag平均品位约3克/吨。经调查分析,预测未来几年Ag平均价格为50元/克;经分析统计确定当地类似勘查程度和品位的金矿探矿权价值占资源毛价值的比例为1%。请根据题中条件,选择恰当的评估方法,评估该探矿权的价值。

答 案:450万元

解 析:1.评估方法据了解,该探矿权勘查程度较低、地质信息较少,依据收集到的资料,采用资源品级探矿权价值估算法评估。

2.有关计算

(1)计算资源毛价值。

资源毛价值=矿石量×矿石品位×单位金属价格=300×10000×3×50+10000=45000(万元)

(2)计算探矿权价值。

探矿权价值=资源毛价值×矿业权价值占资源毛价值的比例=45000×1%=450(万元)

3.评估结论该探矿权的价值为450万元。

精彩评论